Ha valaki nem szerzett önálló nyugdíjjogosultságot az adott államban, akkor csak a második számítást végzi el az érintett állam nyugdíjhatósága.

Év elejétől az állam még több lehetőséget ad arra, hogy kiválthassuk, vagy kiegészíthessük a nehézkesen működő központi nyugdíjrendszert.

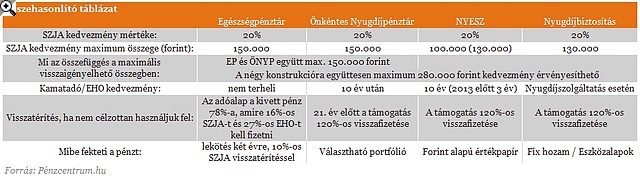

A nyugdíj célú előtakarékosság mellett az egészségügyi célra való megtakarítást is támogatja az állam az egészségpénztárakon keresztül. Az előbbieket három részre oszthatjuk, önkéntes nyugdíjpénztárakra, nyugdíj-előtakarékossági számlára, és nyugdíjbiztosításra. Mind a négy konstrukció esetében a személyi jövedelemadóból lehet érvényesíteni a kedvezményt, a befizetett összeg húsz százalékáig.

A két fő különbség az, hogy milyen befektetés van a termék mögött, és, hogy milyen feltételekkel juthatunk hozzá a pénzünkhöz. A legjobb választás a pénzhez jutás szempontjából az egészségpénztár, ahol a befizetés után szinte azonnal felhasználható az egyenleg. A nyugdíj célú konstrukciókat akkor érdemes választani, ha az összeget nyugdíjra fordítjuk, ellenkező esetben vissza kell fizetni a jóváírás 120 százalékát (kivétel Önkéntes Nyugdíjpénztár 21 év után).

Az egészségpénztári befizetést elsősorban gyógyszerek kifizetésére ajánlják, azonban magánvizsgálatra, sportolással kapcsolatos kiadásokra és még számtalan egészségügyi szolgáltatásra, betegséggel kapcsolatos kezelés kifizetésére felhasználhatjuk. Az elsődleges szempont a pénztár kiválasztásakor az, hogy milyen partnerei vanna, és azok milyen akciókat biztosítanak. További érv az egészségpénztár mellett, hogy év elejétől az éves adójóváírás mértékét 100 ezer forintról 150 ezer forintra emelték, így a teljes pénztárban érvényesíthető jóváírásunk származhat egészségpénztárból.

5+1 TIPP: ÍGY LEHET NEKED IS MAGASABB NYUGDÍJAD - KATTINTS!

Az önkéntes nyugdíjpénztár (ÖNYP) ugyanis az adójóváírás szempontjából egy kalap alá vehető az egészségpénztárral, együttesen a kettővel évente 150 ezer forintig élhetünk, amiből a nyugdíjcélú jóváírást 150 ezer forintig érvényesíthetjük. Az ÖNYP esetében a befektetés mögött portfóliók találhatók, amelyek között a váltás csak maximum évente javasolt a költségek és a váltás hosszúsága miatt. A portfóliók összetett befektetési politikát folytatnak, tehát nekünk nem kell foglalkoznunk a kezelésével, elég, ha évente beszélünk a személyes kapcsolattartónkkal.

Kattints a táblázatra a nagyításhoz!

Ha viszont saját kezünkben szeretnénk tudni pénzügyeink kezelését, akkor a legjobb megoldás egy nyugdíj-előtakarékossági számla (NYESZ) nyitása. Itt ugyanis saját magunk dönthetünk tranzakcióinkról, azaz vásárolhatunk forint alapú, Európában kibocsátott értékpapírt (részvényt, kötvényt, befektetési alapot stb.). A kínálat azonban a szolgáltatónként eltérő. A NYESZ esetében az éves adókedvezmény mértéke 100 ezer forintig terjedhet (a 2020-ig nyugdíjkorhatárt elérők esetében 130 ezerig).

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 64 021 forintos törlesztővel a CIB Bank nyújtja (THM 10,68%), de nem sokkal marad el ettől az ERSTE Bank (THM 10,83%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

GYES, GYED: ÍGY KAPHATNAK SOKKAL TÖBB PÉNZT A CSALÁDOK - KATTINTS!

Ha szeretnénk valamennyire kézben tartani a pénzügyeinket, de nem vagyunk pénzügyi szakértők, vagy nincs rá időnk, akkor köztes megoldás lehet nyugdíjbiztosítás kötése. Ebben az esetben kettő típusú terméket ajánlanak a biztosítók. Az egyik egy fix hozamot biztosító, míg a másik mögöttes eszközalapokat kínáló konstrukció. Az első esetén mai értéken számolva kb. a befizetett összeget kapjuk készhez (plusz a jóváírás és kamatai). A másiknál viszont az eszközalapok teljesítménye alapján várható összeget kapjuk meg járadékként (a jóváírás természetesen itt is jár, hozammal együtt). A jóváírás mértéke a nyugdíjbiztosítás esetén évente 130 ezer forintig terjedhet függetlenül más megtakarításunk mértékétől.

Ha valaki nem szerzett önálló nyugdíjjogosultságot az adott államban, akkor csak a második számítást végzi el az érintett állam nyugdíjhatósága.

December 31-e a kötelező gépjármű-felelősségbiztosítások (kgfb) egy részénél és a nyugdíjbiztosításoknál is fontos határnap.

Havonta 232 ezer forint mínuszt jelent a nyugdíjba vonulás az átlagok alapján. A különbség mértéke miatt érdemes előre gondoskodni a nyugdíjas évek pénzügyi biztonságáról.

Aki még nem intézte el az év végi befizetést a megtakarítási számlájára, annak nem árt sietnie: már csak néhány munkanap maradt az évből.

A Pénzcentrum összeállítást készített annak kapcsán, hogy miért van Magyarországon jóval kevesebb életbiztosítás, mint például Nyugat-Európában, vagy Észak-Amerikában.

A PMÁP-ok jövőre sorozattól függően 4,5–5,9 százalék közötti hozamot fizetnek

A termék elsősorban azoknak lehet vonzó, akik nem rendelkeznek internet-hozzáféréssel vagy nem tudják kezelni az online felületeket.

A HOLD Alapkezelő portfóliómenedzsere cikkében arra mutat rá, miért él meg valaki kivételes eredményként, más pedig csalódásként ugyanakkora, 13 százalékos éves hozamot.

Az év eleje nemcsak az életmódváltásról és az új szokásokról szól, hanem a pénzügyeink rendbetételére is kiváló alkalom.

Hová teszik a pénzüket a magyarok? Miért emelkedett ilyen mértékben a tartós befektetési számlák száma? És melyik befektetési formák a legnépszerűbbek? Mutatjuk!

2025-ben a magyar befektetők tudatosabban döntöttek és egyre inkább hosszú távra terveztek.

Járjunk utána, mi az a családi pótlék, mi a családi pótlék jelentése, mikortól jár a családi pótlék és a családi pótlék meddig jár hány éves...

A 2026-os befektetési kilátásokat az AI-hoz kapcsolódó növekedési történetek, a geopolitikai kockázatok alakulása és a választásokhoz kötődő piaci árazások határozhatják meg.

Az éves díjkimutatás mellé csatolt új tájékoztató az MNB iránymutatása alapján készül, és konkrét forintösszegben számolja ki a lehetséges megtakarítást.

A Magyar Államkincstár közzétette a családi pótlék utalás 2026-os dátumait. Ezeken a napokon érkezik a a gyermekgondozást segítő ellátás, gyermeknevelési támogatás, fogyatékossági támogatás, vakok személyi...

Az újévi fogadalmak népszerűek de kevesen tudják betartani őket. Mi lehet ennek az oka? Talán célszerű lenne eleve olyasmit megfogadni, amit érdemes betartani.

Az ügyfelek leállást tapasztalhatnak többek között a netbankoknál, az átutalások esetében, a készpénzfelvételben, és fennakadások lehetnek az internetes vásárlások és bankkártyahasználat esetén is.

A Pénzcentrum utána járt különböző befektetésekkel foglalkozó szakembereknél, hogy mi érte meg idén.

A magyar tőzsde kiemelkedő teljesítményt nyújtott 2025-ben, dollárban számolva világelső pozíciót ért el 64 százalékos növekedéssel.

Mit hozhat 2026 a befektetőknek? Vámháborúk, energia, forint, arany és portfólióépítés egy változó világban – szakértői kitekintés a CashTagben.

Az ezüst ára pénteken 9%-kal emelkedett, új történelmi csúcsot elérve, amit a piaci hiány és a növekvő ipari kereslet is gerjeszt.

Főszabály szerint 2026-ban is minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék, kivéve a kivételes eseteket.

A karácsonyi túlköltekezés után sokan szembesülnek pénzügyi nehézségekkel. Ám ezeket azért lehet enyhíteni.